国民健康保険税

- 国民健康保険税とは

- 納税義務者

- 国民健康保険税の内訳

- 国民健康保険税の計算方法と税率

- 月割課税

- 国民健康保険税の軽減(7・5・2割軽減)

- 未就学児に対する国民健康保険税の軽減

- 産前産後期間に係る国民健康保険税の免除

- 非自発的失業者に対する国民健康保険税の軽減

- 後期高齢者医療保険制度へ移行した方がいる世帯に係る軽減(特定世帯・特定継続世帯の軽減)

- 旧被扶養者に係る減免

- その他の減免

- 年金からの天引き(特別徴収)

- 所得申告

国民健康保険税とは

人はいつ病気やけがをするかわかりません。万一、病気やけがをして治療費の全額を自分だけで負担することは大変なことです。

国民健康保険制度は、そのようなときに備えて日頃から収入などに応じて保険税を出し合い、病気やけがのための医療費に充てることにより、加入者のみなさまがお互いに助け合う制度であり、国民健康保険税はその財源となります。

納税義務者

国民健康保険では一人ひとりが被保険者となりますが、加入は世帯単位となり、世帯主が納税義務者となります。世帯主が社会保険に加入しているなど、国民健康保険の被保険者でない場合でも納税義務者(擬制世帯主)となります。

国民健康保険税の内訳

国民健康保険税は次の3つの税額の合算額です。

国民健康保険税の計算方法と税率

国民健康保険税は、その年に見込まれる医療費から、国県の補助金、町の繰入金、国保加入者の一部負担金を除いた部分を国保加入者で負担する仕組みです。国保税は、医療給付費分・後期高齢者支援金分・介護納付金分の3つの税額の合算額で決められます。 それぞれの税額は、以下の3つの区分に応じて算出されます。

| 税率 | 医療給付費分 (0歳から74歳まで) |

介護納付金分 (40歳から64歳まで) |

後期高齢者支援金分 (0歳~74歳まで) |

| 所得割 | 8.06% | 2.34% | 2.67% |

| 均等割(人) | 29,000円 | 9,700円 | 9,800円 |

| 平等割(世帯) | 21,200円 | 5,100円 | 7,200円 |

| 限度額 | 660,000円 | 170,000円 | 260,000円 |

- 所得割額:世帯内の国民健康保険被保険者全員の前年中の所得金額をもとに課税 (※下記一人当たりの計算)

(前年中の所得金額-430,000円(基礎控除))×所得割税率=所得割額 - 均等割額:世帯内の国民健康保険被保険者の一名ごとに一定額を課税

- 平等割額:一世帯ごとに一定額を課税

- 課税総額の賦課割合:所得割50% 均等割35% 平等割15%

- ※国民健康保険税の算定方式について

- 令和6年度に資産割を廃止し、算定方法は4方式から3方式に変更となりました。

- 国民健康保険制度が県単位化され、和歌山県国民健康保険運営方針に基づき保険税(料)水準を統一していく一環として、国民健康保険の賦課割合を令和3年度から段階的に調整し令和6年度に資産割を廃止しました。

- (賦課割合とは、国民健康保険の財源として確保する保険税全体の構成割合です。)

月割課税

国民健康保険制度の特殊性から、月割課税となります。

また、原則として、国民健康保険の資格取得月は課税、資格喪失月は非課税となります。

国民健康保険税の軽減(7・5・2割軽減)

低所得者世帯の負担を軽減するため、前年中の世帯の所得金額の合計が一定基準以下の場合に均等割と平等割を減額する制度です。軽減対象世帯および軽減額は次のとおりです。(申請不要)

- ○対象世帯

- 『7割軽減』

- 世帯の前年中の総所得金額等(擬制世帯主を含む世帯主と被保険者および特定同一世帯所属者の合計) が、43万円を超えない世帯

- 『5割軽減』

- 世帯の前年中の総所得金額等(擬制世帯主を含む世帯主と被保険者および特定同一世帯所属者の合計) が、43万円+(被保険者数+特定同一世帯所属者数)×30万5千円+10万円×(給与所得者等の数-1)を超えない世帯

- 『2割軽減』

- 世帯の前年中の総所得金額等(擬制世帯主を含む世帯主と被保険者および特定同一世帯所属者の合計) が、43万円+(被保険者数+特定同一世帯所属者数)×56万円+10万円×(給与所得者等の数-1)を超えない世帯

- 「特定同一世帯所属者」とは?

- 国民健康保険から後期高齢者医療制度に移行された方で、世帯主に変更がなく継続して同一の世帯に 属する方をいいます。

- ○軽減の内容

- 7割軽減:均等割および平等割を7割軽減します

- 5割軽減:均等割および平等割を5割軽減します

- 2割軽減:均等割および平等割を2割軽減します

※本軽減制度に関する申請は不要ですが、収入の有無に関わらず所得申告が必要となります。

※65歳以上の公的年金等受給者については、公的年金等にかかる所得から最大15万円を控除して判定します。

未就学児に対する国民健康保険税の軽減

子育て世帯への経済的負担を軽減するため、国民健康保険に加入している未就学児にかかる均等割額の半額を軽減します。(申請不要)

○対象者

国民健康保険に加入している未就学児(6歳に達する日以後最初の3月31日以前である方)。

○軽減の内容

未就学児にかかる均等割の半額を軽減します。なお、低所得世帯への軽減(7・5・2割軽減)に該当する世帯については、それらの軽減後、さらに未就学児に軽減が適用されます。

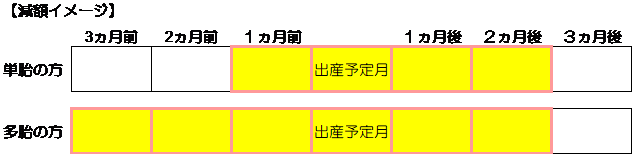

産前産後期間に係る国民健康保険税の免除

子育て世帯への経済的負担を軽減するため、国民健康保険に加入している出産被保険者にかかる所得割と均等割の一部を免除します。(届出必要)

○対象者

国民健康保険に加入している、令和5年11月1日以降に出産予定の方。

※妊娠85日(4ヵ月)以上の出産が対象です(死産、流産、早産及び人工妊娠中絶の場合も含みます。)。

○免除の内容

出産被保険者にかかる所得割と均等割から、出産予定月(又は出産月)の前月から4ヵ月(以下、「産前産後期間」といいます。)相当分が減額されます。多胎妊娠の場合は出産予定月(又は出産月)の3ヵ月前から6ヵ月相当分が減額されます。

※令和5年度においては、産前産後期間のうち、令和6年1月以降の期間の分だけ、国民健康保険税が減額されます。

〇届出方法

本免除を受けるには、届出が必要です。

出産予定日の6ヵ月前から届出ができます。出産後の届出も可能です。

上記対象者に該当する方は、下記書類をご持参の上、下記窓口まで届け出てください。

提出書類

・産前産後期間に係る国民健康保険税免除届書![]() (58KB)

(58KB)

・母子健康手帳等

○問い合わせ窓口

・税額について 税務課 住民税係(5番窓口)TEL:0736-22-0300(内線2042)

・資格について 健康保険課 保険年金係(4番窓口)TEL:0736-22-0300(内線2058)

※両窓口で届出ができます。

非自発的失業者に対する国民健康保険税の軽減

非自発的失業(離職)により、国民健康保険に加入された方の国民健康保険税について、平成22年度から軽減措置が始まりました。

- 「非自発的失業(離職)者」とは?

- 倒産や解雇など、事業主の都合により離職した方または雇用期間満了などにより離職した方をいいます

- ○対象者

- 平成21年3月31日以降に退職された方で、雇用保険の「特定受給資格者」または「特定理由離職者」に該当し、雇用保険受給資格者証の「離職理由」欄の理由コードが下記の場合。

※平成21年3月30日以前に離職された方、雇用保険の適用が除外される方、受給資格のない方、給与所得以外の方、65歳以上で離職した方は、本制度の対象外となります。 - 【離職理由】

-

・特定受給資格者(倒産や解雇など、事業主の都合により離職した方) 理由

コード11 解雇 12 天災等の理由により事業の継続が不可能になった事による解雇 21 雇止め(雇用期間3年以上/雇止め通知あり) 22 雇止め(雇用期間3年未満/更新明示あり) 31 事業主からの働きかけによる正当な理由のある自己都合退職 32 事業所移転等に伴う正当な理由のある自己都合退職 ・特定理由離職者(雇用期間満了などにより離職した方) 理由

コード23 期間満了(雇用期間3年未満/更新明示なし) 33 正当な理由のある自己都合退職 34 正当な理由のある自己都合退職(被保険者期間12ヶ月未満)

- ○軽減の内容

- 国民健康保険税の所得割の算出対象となる給与所得を 30/100 とします。

- ※7・5・2割軽減の判定に用いる給与所得も同様に取扱います。

- ※同一世帯に属するその他の被保険者の給与所得は、軽減対象となりません。

- ○軽減の期間

- 国民健康保険加入日(離職日の翌日)の属する年度と翌年度までが軽減の期間となります。

- (例) 離職日が令和7年3月30日の方は、令和7年3月分から令和8年3月分まで

- 離職日が令和7年3月31日の方は、令和7年4月分から令和9年3月分まで

- 離職日が令和7年5月15日の方は、令和7年5月分から令和9年3月分まで

- ○申請方法

- 本軽減を受けるためには、申請が必要です。

- 上記対象者に該当される方は、「雇用保険受給資格者証」もしくは「雇用保険受給資格通知」をご持参のうえ、税務課住民税係(5番窓口)まで申請 してください。

特例対象被保険者等に係る国民健康保険税の課税の特例に関する申告書 ![]() (81KB)

(81KB)

後期高齢者医療保険制度へ移行した方がいる世帯に係る国民健康保険税の軽減

(特定世帯・特定継続世帯の軽減)

同一世帯の方が75歳となったことなどにより後期高齢者医療保険制度に移行した場合、国民健康保険税が急激に増えることがないよう以下の軽減を受けることができます。(申請不要)

※本軽減は、後期高齢者医療保険制度に移行された方と継続して同一世帯であり、かつ、世帯主に変更がない場合に限ります。

- ○対象世帯

- 国民健康保険の被保険者が一人だけの世帯で特定同一世帯所属者がいる『特定世帯』と『特定継続世帯』

-

『特定世帯』とは? 国民健康保険の被保険者が一人だけの世帯で『特定同一世帯所属者』がいる世帯のうち、『特定同一世帯所属者』が国保喪失から5年を経過するまでの世帯 『特定継続世帯』とは? 『特定同一世帯』となってから5年を経過し8年を経過するまでの世帯 『特定同一世帯所属者』とは? 国民健康保険から後期高齢者医療保険制度に移行された方で、世帯主に変更がなく継続して同一の世帯に属する方をいいます。 - ○軽減内容と期間

- 平等割を次のとおり軽減します。

-

『特定世帯』 平等割を最大5年間2分の1に減額 『特定継続世帯』 平等割を最大3年間4分の3に減額

※7・5・2割軽減は、『特定同一世帯所属者』の所得および人数も含めて判定します。

旧被扶養者に係る減免

被用者保険(会社の健康保険等、任意継続含む)に加入の被保険者が75歳になり、被用者保険から後期高齢者医療保険制度に移行することにより、その方の扶養として被用者保険に加入していた方が新たに国民健康保険に加入される場合、以下の減免を行います。

- ○対象者

- 次の要件をすべて満たす方

-

- 被用者保険の国民健康保険の資格を取得した日において65歳以上の方

- 75歳になり被用者保険(会社の健康保険等、任意継続含む)から後期高齢者医療保険制度に移った方の扶養家族であった方

- ○減免の内容

-

- 旧被扶養者にかかる所得割および資産割を免除します。

- 旧被扶養者にかかる均等割を加入月から2年間に限り、2分の1を減免(7・5割軽減に該当する場合を除く)。

- 旧被扶養者のみで構成される世帯の場合、平等割を加入月から2年間に限り、2分の1を減免(7・5割軽減に該当する場合を除く)。

- ○申請方法

- 本軽減を受けるためには申請が必要です。

- 上記対象者に該当される方は、健康保険課保険年金係(4番窓口)まで申請してください。

その他の減免

天災や特別な事情があると認められる場合、申請により国民健康保険税の減免を受けることができる場合があります。

年金からの天引き(特別徴収)

以下の条件をすべて満たす世帯主については、国民健康保険税をその方の年金から天引き(特別徴収)させていただきます。

なお、特別徴収の対象とならない世帯主については、従来どおり納付書または口座振替による納付(普通徴収)となります。

- 【特別徴収の条件】

-

- 世帯主を含め、世帯内の国民健康保険被保険者全員が65歳以上75歳未満。

- 年額18万円以上の年金を受給している。

- 介護保険料が年金天引きである。

- 介護保険料と国民健康保険税の合算額が、年金受給額(基礎年金額)の2分の1を超えない。

- ※世帯主が年度途中で75歳を迎える場合は、上記の条件を満たしていても普通徴収(納付書または口座振替)になります。

- ※特別徴収への変更手続きは不要です(自動的に変更させていただきます)。

- なお、一定条件を満たす方については、お申し出いただくことにより特別徴収から普通徴収(口座振替に限る)に納付方法を変更することができます。

所得申告

国民健康保険税の納税義務者(世帯主)および被保険者は、収入の有無に関わらず所得申告が必要です。申告をされていない方は、役場税務課までお申し出ください。

ただし、確定申告書(所得税)または町民税・県民税申告書(住民税)を提出されている方、勤務先から市区町村に給与支払報告書の提出がある方、年金以外に収入のない方、ご家族などの被扶養者となっている方などは、申告の必要はありません。

※所得申告をされていない場合、国民健康保険税の軽減対象となりませんのでご注意ください。

このページに関するお問い合わせ先

かつらぎ町役場 税務課 住民税係

電話:0736-22-0300(代表) ファックス:0736-22-6432

メールフォームからお問合せする![]()