かつらぎ町の財務書類

地方公会計改革

平成18年8月に総務省から示された「地方公共団体における行政改革の更なる推進のための指針」において、各地方公共団体は国の作成基準に準拠し、発生主義の活用および複式簿記の考え方の導入を図り、普通会計財務書類および関連団体等も含む連結財務書類(貸借対照表、行政コスト計算書、資金収支計算書、純資産変動計算書の4表)を、都道府県・人口3万人以上の都市については3年後、町村・人口3万人未満の都市については5年後までに整備することとされました。

かつらぎ町では、「地方公共団体財務書類にかかる総務省方式改訂モデル」に従って、普通会計財務書類および連結ベースの財務書類を平成27年度決算まで作成しました。

しかし、財務書類の作成方式が複数あり、他自治体との比較が困難なことなどから、総務省は、平成27年1月にすべての地方公共団体に対し、固定資産台帳の整備と複式簿記・発生主義の導入を前提とした「統一的な基準」による財務書類を平成29年度中に作成するよう要請しました。これを受け、平成28年度からは決算の統一的な基準による財務書類を作成しています。

全国で統一した基準で財務書類を作成することで、現金主義会計である従来の公会計が抱える弱点を補完するとともに、全ての地方公共団体が同一の基準に基づいて財務書類を作成するため、他団体との比較が可能となります。

平成28年度

平成29年度

平成30年度

平成31年度

令和2年度

令和3年度

令和4年度

令和5年度

《対象とする会計の範囲》

統一的な基準による財務書類の作成単位は次のようなものがあります。

➀一般会計および普通会計に含まれる特別会計からなる一般会計等財務書類

➁一般会計等財務書類に公営事業会計・公営企業会計を加えた全体財務書類

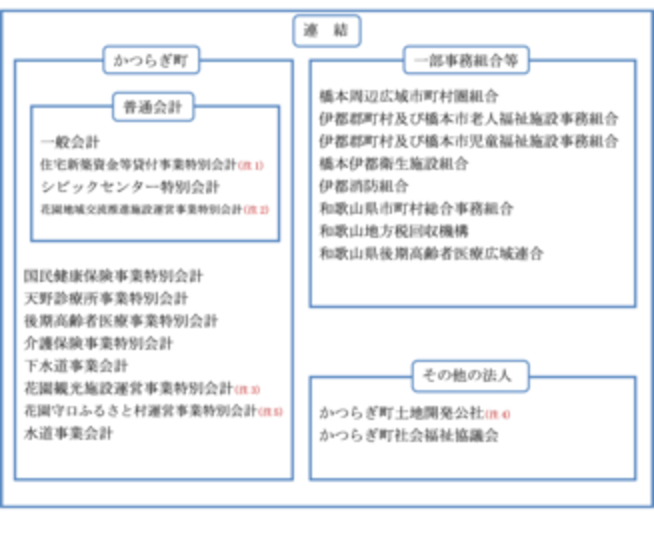

➂全体財務書類に一部事務組合、広域連合等の関連団体を加えた連結財務書類

平成27年度以前の財務書類および連結対象は次のとおりです。

- 平成27年度普通会計財務書類

(106KB)

(106KB)

- 平成27年度連結財務書類(107KB)

- 平成26年度普通会計財務書類(106KB)

- 平成26年度連結財務書類(107KB)

- 平成25年度普通会計財務書類(34KB)

- 平成25年度連結財務書類(107KB)

- 平成24年度普通会計財務書類(105KB)

- 平成24年度連結財務書類(107KB)

(注1)平成27年度以降は会計を廃止

(注2)平成25年度から会計を設置

(注3)平成25年度以降は会計を廃止

(注4)平成26年5月29日解散による精算結了

(注5)平成31年度以降は会計を廃止

このページに関するお問い合わせ先

かつらぎ町役場 会計課 財政係

電話:0736-22-0300(代表) ファックス:0736-22-6432

メールフォームからお問合せする![]()