所得について

所得の計算方法

▼サラリーマン(給与所得者)の方▼

給与所得については、必要経費に代わるものとして、収入金額に応じ、給与所得控除額が決められており、この額を収入金額から差し引いた額が給与所得額となります。

| 収入金額 | 給与所得の金額 |

| 550,999円まで | 0円 |

| 551,000円~1,618,999円 | 収入金額-550,000円 |

| 1,619,000円~1,619,999円 | 1,069,000円 |

| 1,620,000円~1,621,999円 | 1,070,000円 |

| 1,622,000円~1,623,999円 | 1,072,000円 |

| 1,624,000円~1,627,999円 | 1,074,000円 |

| 1,628,000円~1,799,999円 | 端数整理額(※)×2.4+100,000円 |

| 1,800,000円~3,599,999円 | 端数整理額(※)×2.8-80,000円 |

| 3,600,000円~6,599,999円 | 端数整理額(※)×3.2-440,000円 |

| 6,600,000円~8,499,999円 | 収入金額×0.9-1,100,000円 |

| 8,500,000円~ | 収入金額-1,950,000円 |

(※)端数整理額とは、収入金額を「4」で割って千円未満の端数を切り捨てた額です。

計算例(収入金額が463万円の場合)

- 最小に、「端数整理額」を求めます。

4,630,000円 ÷ 4 ⇒ 1,157,500円(千円未満を切り捨て)

1,157,000円(端数整理額) - この「端数整理額」をもとに「給与所得の金額」欄の計算式で「給与所得」を求めます。

1,157,000円 × 3.2 - 440,000円 = 3,262,400円(給与所得の金額)

▼公的年金等受給者の方▼

過去の勤務に基づき使用者であった者から支給される年金、恩給、国民年金など(以下「公的年金等」といいます。)による雑所得の金額は、次の表により計算します。(小数点以下切り捨て)

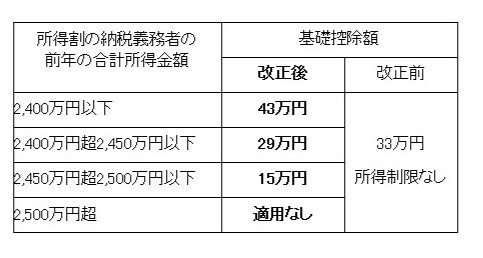

▼基礎控除の改正▼

1.基礎控除額が10万円引き上げられます。

2.合計所得金額が2,400万円を超えると、その金額に応じて控除額が逓減し、合計所得金額が2,500万円を超えると基礎控除が適用されなくなります。

▼所得金額調整控除の創設▼

下記に該当する場合は、給与所得から所得金額調整控除が控除されます。

1.給与等の収入金額が850万円を超え、次の(1)~(3)のいずれかに該当する場合

(1)特別障害者に該当する、(2)年齢23歳未満の扶養親族を有する、(3)特別障害者である同一生計配偶者もしくは扶養親族を有する

所得金額調整控除額=(給与等の収入額(1,000万円を超える場合は1,000万円)-850万円)×10%

2.給与所得控除後の給与等の金額および公的年金等に係る雑所得の金額があり、給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える場合。※上記1.の控除がある場合は、1.の控除後の金額から控除します。

所得金額調整控除額=給与所得控除後の給与等の金額(上限10万円)+公的年金等に係る雑所得の金額(上限10万円)-10万円

▼調整控除の改正▼

合計所得金額が2,500万円を超えると、調整控除が適用されなくなります。

▼配当所得のある方▼

●配当所得は、原則として総合課税の対象とされます。

また、所得税と異なり、法人から1回に支払われる金額が5万円(年1回決算の法人からの場合は10万円)以下のいわゆる少額配当についても申告が必要です。

●大口以外の上場株式等の配当について

大口以外の上場株式等の配当については、支払われる際に町民税・県民税5%が配当割として特別徴収され、そこで納税が終了します。

<配当控除>

●株式の配当等の配当所得があるときは、その金額に、次の率を乗じた金額が所得割額から差し引かれます。

| 課税総所得金額 | 1,000万円以下の部分 | 1,000万円を超える部分 | |||

| 種 類 | 町民税 | 県民税 | 町民税 | 県民税 | |

| 利益の配当等 | 1.6% | 1.2% | 0.8% | 0.6% | |

| 私募証券投資信託等 | 外貨建等証券 投資信託以外 |

0.8% | 0.6% | 0.4% | 0.3% |

| 外貨建等証券 投資信託 |

0.4% | 0.3% | 0.2% | 0.15% | |

▼退職所得のある方▼

所得税を源泉徴収することとされている退職手当等は、他の所得と区分して計算されます。退職手当等の支払者は退職金を支払う際に、予め退職金等に係る所得割額を計算して支払額からその額を天引きし、退職者のその年の1月1日に居住する市町村へ納めることとなっています。

税率は、町民税・県民税の税率と同じです。

●町民税所得割額の計算

町民税所得割額=〔退職所得金額(注1)〕×6%(100円未満の端数切捨て)

- ●県民税所得割額の計算

県民税所得割額=〔退職所得金額(注1)〕×4%(100円未満の端数切捨て)

(注1)退職所得金額の計算

退職所得の金額=〔退職手当等の収入金額-{退職所得控除額(注2)}〕×2分の1(1,000円未満の端数切捨て)

*ただし、所得税法第30条第4項に規定する役員等で、勤続年数が5年以下である者が支払いを受ける場合については、収入金額から退職所得控除額を控除した額とする。

*令和4年度分以後の個人住民税においては、令和3年度税制改正による退職所得課税の適正化に伴い、法人役員以外についても勤続年数5年以下である者が支払いを受ける場合についても、収入金額から退職所得控除額を控除した額とする。(ただし、退職所得控除額を除いた支払額が300万円までは除く。)

- (注2)退職所得控除額

- ・勤続年数が20年以下の場合 40万円×勤続年数(80万円に満たないときは80万円)

・勤続年数が20年を超える場合 800万円+70万円×(勤続年数-20年)

なお、退職手当等の支払を受ける者が在職中に障害者に該当することとなったことにより退職した場合には、退職所得控除額は、上記 a. または b. の金額に100万円を加算した金額となります。

▼土地・建物等の譲渡所得のある方▼

土地や建物などの資産を譲渡した場合の所得は、給与所得や事業所得等の他の所得と分離して税額計算を行うことになっています。これは国税として課税する所得税と同じです。

譲渡した資産の所有期間(取得した日の翌日から譲渡した日までの期間)によって長期または短期の譲渡所得に区分され、税額の計算方法などが異なります。

| 長期譲渡所得と短期譲渡所得の区分 | ||

| 所有期間 | 長期・短期の区分 | |

| 土地・建物等 | 5年超 | 長期譲渡所得 |

| 5年以下 | 短期譲渡所得 | |

<課税譲渡所得金額計算方法>

収入金額 - (譲渡した資産の取得費用+譲渡経費) - 特別控除

※特別控除額:居住用財産の譲渡の場合には、一定の要件のもとに3,000万円を限度とする特別控除があり、その他収用等に係る譲渡の場合などにも特別控除があります。

| 区 分 | 町民税 | 県民税 | ||

|

課税短期譲渡所得金額

※()書きは国等に対する短期譲渡所得の特例 |

5.4%(3.0%) | 3.6%(2.0%) | ||

| 課税長期譲渡所得金額 | 一般の譲渡 | 一律 | 3.0% | 2.0% |

| 優良住宅地の譲渡 | 2千万円以下 | 2.4% | 1.6% | |

| 2千万円超 | 3.0% | 2.0% | ||

| 居住用財産の譲渡 | 6千万円以下 | 2.4% | 1.6% | |

| 6千万円超 | 3.0% | 2.0% | ||

○譲渡所得の税率

※総合課税分の譲渡所得で特別控除を行っている場合、計算が異なります。

▼株式等の譲渡所得のある方▼

|

区分

|

町民税

|

県民税

|

| 上場株式等にかかる譲渡所得等 |

3%

|

2%

|

| 未公開株式等にかかる譲渡所得等 |

3%

|

2%

|

所得の種類

| 所得の種類 | 所得金額の計算方法 | |

| 給与所得 | 給与、賃金、賞与 | 収入金額 - 給与所得控除額 = 給与所得の金額 |

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業、医師、その他の事業から生じる所得 | 収入金額 - 必要経費 = 事業所得の金額 |

| 利子所得 | 公債、社債、預貯金などの利子 | 収入金額 = 利子所得の金額 |

| 配当所得 | 株式や出資の配当など | 収入金額 - 元本取得のために要した負債の利子 = 配当所得の金額 |

| 不動産所得 | 家賃、地代、権利金、船舶の貸付料など | 収入金額 - 必要経費 = 不動産所得の金額 |

| 譲渡所得 | 土地・建物以外の財産を売った場合に生じる所得※ | 収入金額 - 資産の取得価額などの経費 - 特別控除額 = 譲渡所得の金額 |

| 退職所得 | 退職金、一時恩給など |

(収入金額 - 退職所得控除額) × 2分の1 = 退職所得の金額 ※一般退職手当等の場合 |

| 山林所得 | 山林(土地を除く)の伐採、譲渡による所得 | 収入金額 - 必要経費 - 特別控除額 = 山林所得の金額 |

| 一時所得 | 競輪、競馬の払戻金、クイズの賞金、立退料など | 収入金額 - その収入を得るために支出した金額 - 特別控除額(50万円) = 一時所得の金額 |

| 雑所得 |

年金、恩給など上記以外の所得 ※記帳・帳簿の保存がなく、収入金額が300万円以下のものは事業所得ではなく業務に係る雑所得 |

次の(ア)と(イ)の合計額 (ア)公的年金等の収入金額 - 公的年金等控除額 (イ)収入金額(公的年金等に係るものを除く) - 必要経費 |

※総所得金額を計算する場合には、譲渡所得のうち総合課税の長期のもの、および一時所得は、 上記の計算式により求めた所得金額を2分の1した額とします。

所得控除の種類

|

種類

|

要件

|

控除額

|

||

| 雑損控除 | 前年中に災害などにより資産について損失を受けた人 | {(損失額-保険等により補てんされた額)-(総所得金額等×10分の1)}または(災害関連支出の金額-保険等により補てんされた額-5万円)のいずれか多い額 | ||

| 医療費控除 | 前年中に医療費を支払った人 | (支払った医療費-保険等により補てんされた額)-{(総所得金額等×100分の5)または10万円のいずれか低い額}(最高200万円) | ||

| 医療費控除の特例 | セルフメディケーション制度 ※通常の医療費控除との選択適用 ※健康の保持増進および疾病の予防への「一定の取組」を証する書類の添付が必要です。 |

特定一般用医薬品等購入費-12,000円 (上限8万8千円) |

||

| 社会保険料控除 | 前年中に社会保険料(健康保険、厚生年金、国民年金、介護保険等)を支払った人 | 支払った金額 | ||

| 小規模企業共済等掛金控除 | 前年中に小規模企業共済制度および心身障害者扶養共済制度または確定拠出年金法に規定する個人型年金制度に基づき掛金を支払った人 | 支払った金額 | ||

| 生命保険料控除(旧制度) ※1 | 1 | 支払った保険料が一般の生命保険料の場合 | 15,000円まで | 支払った額 |

| 15,000円を超え 40,000円まで |

支払保険料×2分の1+7,500円 | |||

| 40,000円を超え 70,000円まで |

支払保険料×4分の1+17,500円 | |||

| 70,000円を超える場合 | 35,000円(限度額) | |||

| 2 | 支払った保険料が個人年金保険料の場合 | 15,000円まで | 支払った額 | |

| 15,000円を超え 40,000円まで |

支払保険料×2分の1+7,500円 | |||

| 40,000円を超え 70,000円まで |

支払保険料×4分の1+17,500円 | |||

| 70,000円を超える場合 | 35,000円(限度額) | |||

| 3 | 1と2両方の場合 | 1と2の合計 | 70,000円(限度額) | |

| 生命保険料控除(新制度) ※1 | 1 | 支払った保険料が一般の生命保険料の場合 | 12,000円まで | 支払った額 |

| 12,000円を超え 32,000円まで |

支払保険料×2分の1+6,000円 | |||

| 32,000円を超え 56,000円まで |

支払保険料×4分の1+14,000円 | |||

| 56,000円を超える場合 | 28,000円(限度額) | |||

| 2 | 支払った保険料が個人年金保険料の場合 | 12,000円まで | 全額 | |

| 12,000円を超え 32,000円まで |

支払保険料×2分の1+6,000円 | |||

| 32,000円を超え 56,000円まで |

支払保険料×4分の1+14,000円 | |||

| 56,000円を超える場合 | 28,000円(限度額) | |||

| 3 | 支払った保険料が介護医療保険料の場合 | 12,000円まで | 全額 | |

| 12,000円を超え 32,000円まで |

支払保険料×2分の1+6,000円 | |||

| 32,000円を超え 56,000円まで |

支払保険料×4分の1+14,000円 | |||

| 56,000円を超える場合 | 28,000円(限度額) | |||

| 4 | 1と2と3の場合 | 1と2と3の合計 | 70,000円(限度額) | |

| 地震保険料控除 | 1 | 旧長期保険料 | 5,000円まで | 全額 |

| 5,000円を超え 15,000円まで |

5,000円までの部分の全額と5,000円を超える部分の半額 | |||

| 15,000円を超える場合 | 10,000円(限度額) | |||

| 2 | 地震保険料 | 支払った金額 | 支払保険料×2分の1(限度額25,000円) | |

| 3 | 1と2両方の場合 | 1と2の合計 | 25,000円(限度額) | |

| ※1生命保険料控除について、新制度と旧制度を併用する場合の限度額はそれぞれ28,000円となります。また、町民税・県民税における生命保険料控除の限度額については、70,000円となります。 ※2この他にも障害者控除、寡婦・寡夫控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除(一般・特定・老人・同居老親)、基礎控除があります。控除額については下記の「町民税・県民税と所得税の違い」をご覧ください。 |

||||

町民税・県民税と所得税の違い(抜粋)

| 町民税・県民税 | 所得税 | |

| 課税される所得 | 前年の所得に対して課税されます。 | 現年の所得に対して課税されます。 |

| 均等割 | 均等割の制度があります。 | 均等割にあたるものはありません。 |

| 税率 | 町民税 一律 6% 県民税 一律 4% |

7段階の累進課税 (5%~45%) |

| 所 得 控 除 | ||

| 生命保険料控除 | 最高7万円 | 最高12万円 |

| 地震保険料控除 | 最高2万5千円 | 最高5万円 |

| 障害者控除 | 26万円 | 27万円 |

| 重度の障害 | 30万円 | 40万円 |

| 寡婦 | 26万円 | 27万円 |

| 勤労学生控除 | 26万円 | 27万円 |

| 配偶者控除 (70歳未満) |

33万円 | 38万円 |

| 配偶者控除 (70歳以上) |

38万円 | 48万円 |

| 配偶者特別控除 | 最高33万円 | 最高38万円 |

| 扶養控除 (16~18歳、 23~69歳) |

33万円 | 38万円 |

| 特定扶養控除 (19~22歳) |

45万円 | 63万円 |

| 老人扶養控除 (70歳~) |

38万円 | 48万円 |

| 同居老親等控除 (70歳~) |

45万円 | 58万円 |

| 基礎控除 | 43万円 | 48万円 |

| 税額控除 | ・配当控除の控除率が異なります。 | |

| ・町民税・県民税には住宅借入金等特別控除の制度はありませんでしたが、平成20年度から税源移譲に伴い、今まで所得税で控除できていた金額が控除しきれないときは、対象となる方からの申告に基づき、翌年度の町民税・県民税を減額します。 | ||

| サラリーマンの場合 | ・6月~翌年5月までの毎月の給料から天引き(特別徴収)されます。 | ・1月~12月の毎月の給料のほかボーナスからも天引き(源泉徴収)されます。 |

| ・年末調整はありません。 | ・年末調整があります。 | |

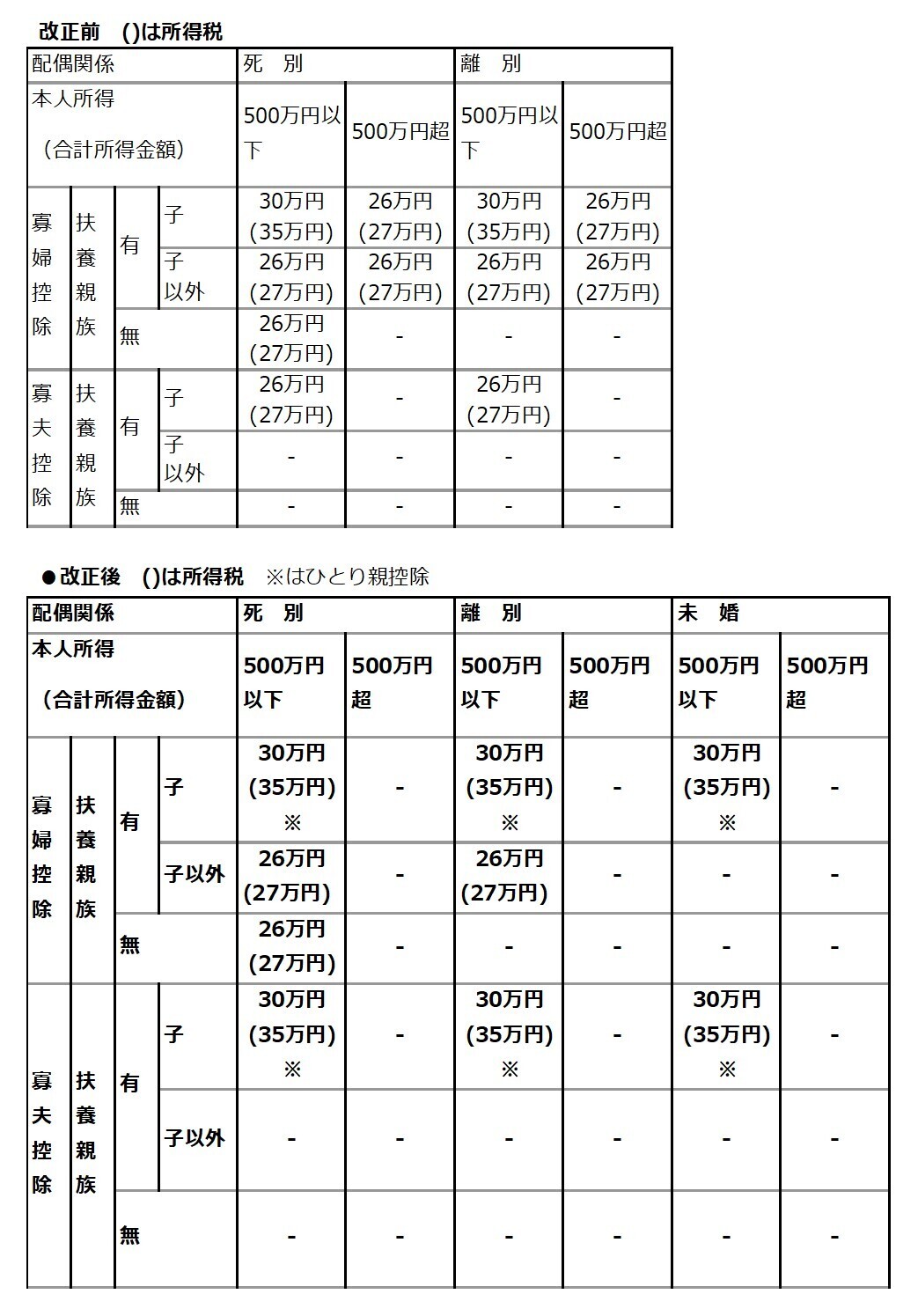

▼ひとり親控除(寡婦控除)について▼

すべてのひとり親家庭に対して、公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を解消するために、次の措置が講じられます。

[寡婦・寡夫控除の見直し]

1.ひとり親控除の創設

未婚のひとり親に対して、「ひとり親控除」が適用されます。

「未婚のひとり親」とは、現に婚姻していない方又は配偶者が生死不明などの方で、以下の要件をすべて満たす方。下表の※印が「ひとり親控除」

・合計所得金額が500万円以下であること

・生計を一にする子(総所得金額等が48万円以下)がいること

・事実上婚姻関係と同様の事情があると認められる者がいないこと

2.寡婦控除の見直し

上記1.以外の寡婦については、引き続き「寡婦控除」を適用し、子以外の扶養親族を持つ寡婦については、所得制限(所得500万円以下)が設けられます。

※住民票の続柄に「夫(未届)」「妻(未届)」の記載がある方は「ひとり親控除」と、「寡婦控除」どちらも対象外となります。

[非課税措置の創設]

前年の合計所得金額が135万円以下で「ひとり親控除」を適用する場合について、町・県民税を非課税とします。

このページに関するお問い合わせ先

かつらぎ町役場 税務課 住民税係

電話:0736-22-0300(代表) ファックス:0736-22-6432

メールフォームからお問合せする![]()