定額減税しきれないと見込まれる方への給付金(調整給付)について

政府の「デフレ完全脱却のための総合経済対策」(令和5年11月2日閣議決定)において、賃金上昇が物価高に追いついていない国民の負担を緩和し、デフレ脱却のための一時的な措置として、令和6年分の所得税及び令和6年度の個人住民税において定額減税が実施されています。その中で、定額減税しきれないと見込まれる方につきましては調整給付金を支給します。

なお、調整給付の算定は令和5年分所得に基づき行いますが、令和6年分の所得税額が確定した後、当初の給付額に不足があることが判明した場合は、追加で令和7年度に支給する予定です。

※定額減税の詳細については個人住民税の定額減税![]() のページをご確認ください。

のページをご確認ください。

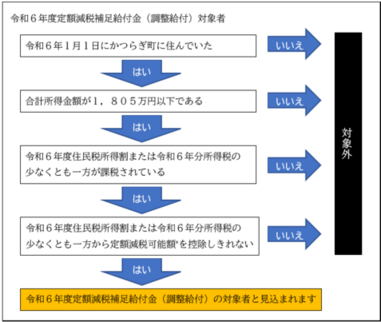

1.対象となる方

かつらぎ町で令和6年度個人住民税が課税されている方のうち、令和6年6月3日時点の納税義務者及びその配偶者を含めた扶養親族数(国外居住者は除く)に基づき算定される定額減税可能額(注1)が、令和6年分推計所得税額(令和5年分推計所得税額を基に計算)又は令和6年度個人住民税所得割額を上回る方が対象です。ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。詳しくは下図をご参考ください。

(注1)定額減税可能額

所得税分=3万円×【減税対象人数】

個人住民税所得割分=1万円×【減税対象人数】

【減税対象人数】

「納税義務者本人+控除対象配偶者(注2・注3)+扶養親族(16歳未満の扶養親族を含む)(注2)」

(注2)国外居住者を除きます。

(注3)控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和6年度個人住民税所得割の定額減税の算定に用いられないため、令和6年度の調整給付の算定時には対象となりません。(令和7年度以降に不足額給付にて対応する予定です。)。

2.調整給付額

定額減税可能額が、「令和6年分推計所得税額(令和5年分所得税額)」または、「令和6年度個人住民税所得割額」を上回る場合に、上回る額(①+②の合計額)を1万円単位に切り上げて算定した額

①所得税分定額減税可能額-令和6年分推計所得税額

②個人住民税所得割分減税可能額-令和6年度個人住民税所得割額

※当該給付金は、差押禁止等及び非課税の対象となります。

【例1】納税義務者本人が妻を扶養しており、納税義務者本人の令和6年分推計所得税額(減税前)は4千円、令和6年度分個人住民税額(減税前)1万3千円の場合

・所得税分定額減税可能額:3万円×(本人+扶養親族数1人)=6万円

・個人住民税分定額減税可能額:1万円×(本人+扶養親族数1人)=2万円

(1)所得税分控除不足額

所得税分定額減税可能額:6万円-令和6年分推計所得税額(減税前):4千円=5万6千円

(2)個人住民税分控除不足額

個人住民税分定額減税可能額:2万円-令和6年度分個人住民税額(減税前):1万3千円=7千円

(3)調整給付額=(1)所得税分控除不足額:5万6千円+(2)個人住民税分控除不足額:7千円=6万3千円

⇒支給額は7万円(1万円単位に切り上げ)となります。

【例2】納税義務者本人が妻と子ども3人を扶養しており、納税義務者本人の令和6年分推計所得税額(減税前)は3万8千円、令和6年度分個人住民税額(減税前)6万2千円の場合

・所得税分定額減税可能額:3万円×(本人+扶養親族数4人)=15万円

・個人住民税分定額減税可能額:1万円×(本人+扶養親族数4人)=5万円

(1)所得税分控除不足額

所得税分定額減税可能額:15万円-令和6年分推計所得税額(減税前):3万8千円=11万2千円

(2)個人住民税分控除不足額

個人住民税分定額減税可能額:5万円-令和6年度分個人住民税額(減税前):6万2千円=△1万2千円(<0の場合は0円)

(3)調整給付額=(1)所得税分控除不足額:11万2千円+(2)個人住民税分控除不足額:0円=11万2千円

⇒支給額は12万円(1万円単位に切り上げ)となります。

【例3】納税義務者本人が妻と子ども1人を扶養しており、納税義務者本人の令和6年分推計所得税額(減税前)は9万8千円、令和6年度分個人住民税額(減税前)21万5千円の場合

・所得税分定額減税可能額:3万円×(本人+扶養親族数2人)=9万円

・個人住民税分定額減税可能額:1万円×(本人+扶養親族数2人)=3万円

(1)所得税分控除不足額

所得税分定額減税可能額:9万円-令和6年分推計所得税額(減税前):9万8千円=△8千円(<0の場合は0円)

(2)個人住民税分控除不足額

個人住民税分定額減税可能額:3万円-令和6年度分個人住民税額(減税前):21万5千円=△18万5千円(<0の場合は0円)

(3)調整給付額=(1)所得税分控除不足額:0円+(2)個人住民税分控除不足額:0円=0円

⇒減額可能額を全額所得税及び住民税から引ききれるため、調整給付は支給されません。

3.申請手続等

以下のいずれかの方法で手続きが可能です。

(1)かつらぎ町公式LINEアカウント(PUSH型通知サービス)による手続き

事前にかつらぎ町公式LINEアカウント(PUSH型通知サービス)に登録されていて、対象となる方には通知いたします。

かつらぎ町公式LINEアカウントから通知が届いたら必要事項を入力してください。

手続き後、約2周間を目処に口座振込いたします。

※かつらぎ町公式LINEアカウント(PUSH型通知サービス)の手続き等の詳細については、「給付金のオンライン申請について」のページをご覧ください。

(2)電子申請による手続き

7月31日に支給確認書を対象の皆さまに送付いたしますので、支給確認書がお手元に届き次第、手続きを行ってください。

(3)郵送による手続き

7月31日に支給確認書を対象の皆さまに送付いたしますので、支給確認書がお手元に届き次第、手続きを行ってください。

※電子申請及び郵送による手続きについてはこちら![]() (778KB)をご参照ください。

(778KB)をご参照ください。

4.その他

本給付金は差し押さえが禁止されています。また、課税対象の収入には該当しません。

このページに関するお問い合わせ先

かつらぎ町役場 税務課 住民税係

電話:0736-22-0300(代表) ファックス:0736-22-6432

メールフォームからお問合せする![]()